Con la proposta della Commissione europea di un regolamento sulle materie prime critiche, che risale a marzo e attualmente nella fase di negoziazione tra le istituzioni dell’Unione europea, si aprono nuovi scenari per la transizione ecologica e digitale. Come è noto, infatti, con il Critical Raw Materials Act l’Ue punta a una maggiore autonomia nell’approvvigionamento di questi materiali, minerali e metalli, che sono cruciali per la produzione di tecnologie chiave utilizzate in quattro settori strategici: energie rinnovabili, mobilità elettrica, digitale, difesa e aerospazio.

Accanto alla ripresa delle estrazioni di elementi come litio, cobalto e terre rare – con gli impatti ambientali e le opposizioni dai territori individuati di cui tener conto – i 27 Stati membri mostrano di voler puntare anche sull’economia circolare e sul riciclo. L’obiettivo fissato dalla Commissione è di arrivare al 2030 con il 15% del consumo che provenga dal riciclo. E in questo senso la filiera con maggiori opportunità è quella dei RAEE, i rifiuti elettrici ed elettronici.

L’ultima analisi sul tema realizzata per Erion dall’European House – Ambrosetti è stata presentata ieri a Roma, in occasione dell’evento “Materia Viva. Le sfide del Critical Raw Materials Act per un futuro sostenibile“, e aggiorna un precedente lavoro del 2022 tenendo conto degli scenari più recenti.

Leggi anche: Materie prime critiche, strategiche, terre rare: un po’ di chiarezza

Materie prime critiche, il contesto europeo

Delle 30 materie prime critiche, classificate secondo i parametri dell’importanza economica e del rischio di fornitura, lo studio Ambrosetti ricorda che la Commissione Ue ha ampliato il numero, arrivando a 34, aggiungendone sei e togliendone due. Ecco la lista aggiornata delle materie prime critiche secondo l’Unione europea.

Va specificato, tuttavia, che “rame e nickel non sono propriamente materie prime critiche, in quanto non soddisfano i criteri relativi a rischio di fornitura e importanza economica, ma sono stati inseriti ugualmente dalla Commissione Europea perché ritenute materie prime strategiche” (sulla differenziazione tra materie prime critiche e materie prime strategiche leggi l’approfondimento di EconomiaCircolare.com).

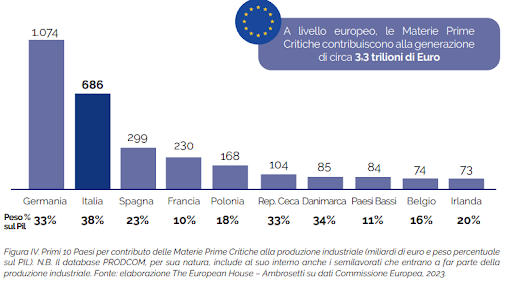

Due sono gli elementi principali da tenere a mente sul contesto europeo in questo versante: l’importanza primaria, e ancora più crescente, delle materie prime critiche, e la fortissima dipendenza dalle importazioni. Sul primo versante lo studio Ambrosetti ha ricostruito il valore della produzione industriale riconducibile alle materie prime critiche “a partire dal loro impiego nei principali ecosistemi industriali e, di conseguenza, nelle principali tecnologie low-carbon. In particolare, sono stati censiti per la prima volta tutti i settori coinvolti dalle 34 materie prime critiche – così come definite nel censimento 2023 della Commissione Europea – con un approccio bottom-up, andando ad analizzare tutte le tecnologie e i prodotti nei quali sono coinvolte”. Il dato è impressionante: nei 27 Stati membri dell’Unione europea le materie prime critiche contribuiscono alla generazione di circa 3,3 trilioni di euro (3.300 miliardi).

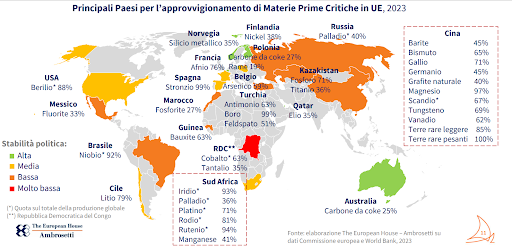

Numeri che diventano preoccupanti se si va a guardare la fortissima dipendenza delle importazioni estere. Con un Paese che fa la parte del leone. “La Cina rappresenta oggi il principale fornitore mondiale di materie prime critiche per il 65%, facendo leva sullo sfruttamento dei giacimenti interni e sul posizionamento globale delle proprie compagnie minerarie – si legge nel report – Seguono il Sud Africa (10%), la Repubblica Democratica del Congo (4%) e gli Stati Uniti d’America (4%), che insieme arrivano al 18%. A supporto di questo posizionamento, basti dire che un terzo di tutti i nuovi giacimenti di terre rare è localizzato nel sottosuolo cinese, il che ha consentito a Pechino di posizionarsi ai vertici della catena di distribuzione di terre rare e materie prime critiche. La Cina detiene non solo il primato nelle fasi a monte, ma rappresenta anche un importante fornitore di beni intermedi a livello globale, nonché nelle fasi a valle relative al prodotto finito e ai singoli componenti”.

A tale scenario vanno aggiunte le conseguenze della guerra in Ucraina, che dopo aver modificato le strategie energetiche dell’Unione europea promettono di fare altrettanto sul versante delle materie prime critiche. Come ricorda ancora lo studio Ambrosetti, infatti, va tenuto in conto che la Russia è il Paese leader nella produzione di 13 tra le materie prime classificate come critiche dalla Commissione europea. Con quote rilevantissime di palladio (41%), platino (12,2%) e alluminio (5,8%). Dall’altra parte anche l’Ucraina, pur se con quote notevolmente inferiori di fornitura rispetto alla Russia, resta comunque il quinto produttore mondiale di titanio e manganese. Nonché del cruciale ferro. Lo studio sottolinea che “in generale, alcuni di questi materiali sono indispensabili per le catene del valore strategiche dell’Ue: i metalli del gruppo del platino per l’industria automobilistica, il titanio per l’industria aerospaziale“. Di fronte a questo quadro, e all’incertezza di un conflitto che si protrae da più di un anno e mezzo e di cui è difficile scorgere la fine, la strada da perseguire resta quella di una maggiore autonomia.

Leggi anche: In arrivo la legge europea sulle materie prime critiche. Le sfide globali e i ritardi italiani

di Andrea Turco